力品药业科创板IPO获上交所受理 拟募资12亿元

6月16日,资本邦了解到,力品药业(厦门)股份有限公司(下称“力品药业”)科创板IPO获上交所受理,本次拟募资12亿元。

公司是以创新制剂技术为核心的改良型新药研发企业。通过聚焦口腔膜剂、气体微球、缓控释制剂等高技术壁垒的创新制剂开发,公司致力于满足未被满足的临床需求,为患者提供更加安全优效的新药产品,进一步降低患者用药风险,提高临床获益。

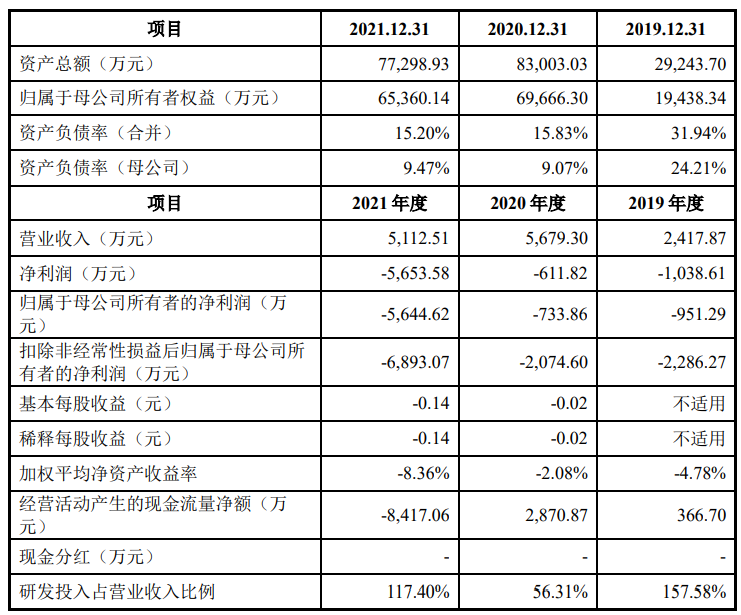

财务数据显示,公司2019年、2020年、2021年营收分别为2417.87万元、5679.30万元、5112.51万元;同期对应的归母净利润分别为-951.29万元、-733.86万元、-5644.62万元。

公司符合并适用《上海证券交易所科创板股票发行上市审核规则》第二十二条第二款第(五)项规定的上市标准:预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

本次拟募资用于产业化基地建设项目、改良型新药制剂的研发项目、补充流动资金项目。

YingYe系发行人的控股股东、实际控制人。叶诚系YingYe的弟弟及一致行动人。2021年5月17日,YingYe与叶诚签署《一致行动协议》,双方约定在力品药业、力品投资、力同投资层面均采取一致行动,相关表决意见以YingYe的意见为准。

HaijianZhu系YingYe的一致行动人。2022年4月11日,YingYe与HaijianZhu签署《一致行动协议》,双方约定在力品药业董事会和力业投资股东会层面均采取一致行动,相关表决意见以YingYe的意见为准。

截至本招股说明书签署日,YingYe直接持有发行人17.79%股份,通过力品投资控制发行人12.85%股份;叶诚直接持有发行人1.09%股份,通过力同投资控制发行人3%股份。因此,YingYe合计控制发行人34.73%股份,实际支配的股份表决权超过30%,且YingYe作为发行人董事长、法定代表人,对发行人的重大经营决策发挥重要作用。

综上,YingYe系发行人的控股股东、实际控制人。

资本邦注意到,力品药业背靠红杉、深创投等股东,南山红土持有公司2.87%股权,深创投持股0.72%,南山红土的执行事务合伙人为深创投的控股子公司,红杉瀚辰持有公司14.55%股权。

力品药业坦言公司面临新药研发及商业化相关、医药行业政策给公司生产经营带来相关风险。

力品药业称作为一家拟采用第五套上市标准的从事改良型新药研发的生物医药企业,公司提示投资者关注以下特点及风险:

(一)公司取得阶段性成果的主要在研管线为创新制剂品种

截至本招股说明书签署日,公司取得阶段性临床成果的主要在研管线包括盐酸帕洛诺司琼口颊膜、盐酸多塞平口颊膜、注射用全氟丙烷人血白蛋白微球和阿立哌唑口溶膜等,上述品种系基于公司核心技术开发的创新制剂品种,不涉及新的化学实体创新。

盐酸帕洛诺司琼口颊膜及盐酸多塞平口颊膜均为基于现有化合物实体的制剂创新,其核心为口腔黏膜给药系统的设计和技术创新。注射用全氟丙烷人血白蛋白微球为一种超声造影增强剂,在其产业化过程中,公司解决了气体微球浓度、粒径均一性等技术壁垒。阿立哌唑不涉及新化学实体,其创新点在于运用结晶度控制技术提升了溶出速度,达到速释效果。

(二)公司多个主要产品尚未上市销售,公司尚未盈利并可能继续亏损

截至目前,除注射用全氟丙烷人血白蛋白微球(心脏超声造影适应症)外,公司主要产品管线仍处于在研阶段,尚未获批生产并开展商业化销售。报告期内,发行人归属于母公司股东的净利润持续为负,报告期各期末均存在累计未弥补亏损,截至2021年12月末,公司累计未分配利润为-8,150.53万元。未来一段时间内,发行人仍需持续投入产品研发,并可能继续亏损。

(三)公司预期未来需要较大规模的持续研发投入

报告期内,公司研发投入分别为3,810.02万元、3,197.92万元、6,001.97万元,用于各项产品管线的临床前研究及临床试验研究。随着该等管线的不断推进和新管线的开发,公司预期未来将继续保持较大规模的持续研发投入。未来一段时间内,公司的研发投入金额将可能继续提高,这可能导致未来一定时间内出现持续性的经营亏损,从而加剧公司累计未分配利润为负的情形。

(四)公司无法保证取得在研产品的上市批准,其上市存在不确定性

由于药品审评审批存在较大的不确定性,公司无法保证未来提交的药品上市申请均能够顺利取得监管机构的批准。如公司在研产品的获批时间较预期有较大延迟,或无法获得上市批准,或取得的上市许可包含重大限制,则将对公司未来的业务经营造成不利影响。因此,公司在研产品的上市预期可能由于药品评审存在不确定性。

(五)公司无法保证未来几年内盈利,公司上市后亦可能面临退市风险

如果公司的核心产品无法取得上市批准,或该等批准为有条件批准且存在重大限制,或公司核心产品获批时间相较公司预期存在一定推迟,或公司核心产品上市后销售不达预期,公司仍可能在未来年度出现营业收入下降、净利润为负的情况,并可能触发退市条件。

若公司自上市之日起第四个完整会计年度触发《上海证券交易所科创板股票上市规则》第12.4.2条的财务状况,即经审计扣除非经常性损益前后的净利润(含被追溯重述)为负且营业收入(含被追溯重述)低于1亿元,或经审计的净资产(含被追溯重述)为负,则可能导致公司被实施退市风险警示。根据《科创板上市公司持续监管办法(试行)》,公司触及终止上市标准的,股票将直接终止上市。

此外公司面临新药研发及商业化相关的风险如下:

(一)新药研发的相关风险

1、公司在研产品临床试验进展不及预期的风险

新药研发的临床试验进展受到多重因素的共同影响。随着处于临床前研究阶段及临床试验研究阶段产品的研发进程的推进,公司未来预计将有多个产品进入临床试验研究阶段。公司的临床试验研究在招募患者和确定临床试验机构时,可能因入组患者的人数、入组时间、界定资格标准等因素而遇到困难,从而阻碍临床试验的如期完成;临床试验进展过程中可能发生多种不可预见事件导致临床试验进度不及预期,从而对公司的业务开展造成不利影响。

2、公司在研产品临床试验结果不及预期的风险

药品研发周期长、成本高,且临床试验结果存在不确定性。即使某些药物在临床前研究及早期临床试验研究取得进展,但亦可能由于多种原因导致后期临床试验研究无法达到理想的安全性及有效性,甚至直接导致项目失败。公司无法保证任何临床前研究以及早期临床试验研究数据能够预测药物完整的临床试验结果,因此存在临床试验结果不及预期的风险。

3、公司在研产品审评审批进度及结果不及预期的风险

由于药品审评审批存在较大的不确定性,公司无法保证提交的药品上市申请能够取得监管机构的批准。如公司在研产品的获批时间较发行人预期有较大延迟,或无法获得药品上市批准,或该等批准包含重大限制,则将对公司的业务经营造成重大不利影响。

公司有多款产品同时在中美开展临床试验并计划获得两地的上市批准。境内注册审评审批主要包括CDE技术审评环节、中检院承担的药品注册检验环节和药品核查中心承担的药品注册现场核查环节,以上三个方面均通过并经国家药品监督管理局行政审批,获得药品批准证明文件后上市;美国注册审评要求申请人将临床前研究及临床试验研究结果、生产流程、设施数据、化学分析测试结果及其他相关数据提交至FDA。新药上市申请中必须包含足够的安全性及疗效证据,获得FDA的批准后相关药品方可在美国进行销售。

若公司产品在上市申请环节花费时间较长或注册评审环节要求额外补充资料,可能会对公司未来的商业化进度产生不利影响。

4、委托第三方开展研发的风险

公司在进行改良型新药的研发过程中,需要委托第三方机构提供部分临床前研究及临床研究工作。若该等第三方机构出现合同履行未达预期或未能遵守监管规定等情形,公司获得的临床前及临床试验数据在进度或质量上将受到不利影响,可能导致临床前研究或临床试验延长、延迟或终止,从而影响公司药物研发项目的整体时间表。

(二)技术升级及产品迭代的风险

公司以口腔膜剂、气体微球等方面的创新制剂技术为核心,聚焦改良型新药研发。若公司在研产品相关领域内出现突破性的药物靶点、分子结构或更先进的药物递送技术,而公司未能在一定时间内完成相适应的技术升级,则相关产品可能面临商业价值减损的风险。此外,公司以规模化、国际化为发展战略,面临来自国内及全球范围内大型医药公司及生物科技公司的竞争,部分竞争对手有可能在与公司相同的适应症领域开发出在有效性和安全性方面显著优于公司产品的创新药物。

若前述药物在较短周期内获批上市并实现药品迭代,将对公司已上市产品或在研产品造成较大冲击。前述情况的发生,将对公司未来的持续盈利能力产生重大不利影响。

(三)产品商业化不达预期的风险

药物研发成功后,需要经历市场开拓及推广等过程才能实现最终的产品上市销售。目前,公司主要产品及高端制剂产品上市销售时间短,公司整体商业化销售经验尚不足,销售团队搭建尚不全面、完善,因此公司商业化能力尚未得到充分验证。

未来,若公司不能紧跟政策动向和把握市场竞争态势推出符合市场需求方向的药品,或销售团队的市场推广能力不达预期,或未来获准上市的药物未能在医生、患者、医院或医疗领域其他各方取得市场认可,将对公司实现产品商业化并获得经济效益造成不利影响。(陈蒙蒙)

相关推荐

-

当前速递!容积率约1.1,浦东康桥稀缺纯低密住区,海

当前速递!容积率约1.1,浦东康桥稀缺纯低密住区,海 -

焦点快看:【上海成交日报】10月21日新房成交919套;

焦点快看:【上海成交日报】10月21日新房成交919套; -

世界今头条!艾莱依家纺:岁月深处有温情,寒夜尽头是

世界今头条!艾莱依家纺:岁月深处有温情,寒夜尽头是 -

【环球时快讯】蓝图照进现实,规划幼儿园配套动工,横

【环球时快讯】蓝图照进现实,规划幼儿园配套动工,横 -

最新:天安1号 l 跨时代艺术地标群落

最新:天安1号 l 跨时代艺术地标群落 -

当前热门:亿纬锂能发布新一代LF560K储能电池

当前热门:亿纬锂能发布新一代LF560K储能电池 -

每日速读!六批次新增2盘取证,一房一价抢先看

每日速读!六批次新增2盘取证,一房一价抢先看 -

最新资讯:第三届“欧赛斯911超级品牌日”完美收官

最新资讯:第三届“欧赛斯911超级品牌日”完美收官 -

【聚看点】总价约500万起来买主城心,2号线“王者”

【聚看点】总价约500万起来买主城心,2号线“王者” -

世界微头条丨主城区7号线旁,【建发熙和府】新中式产

世界微头条丨主城区7号线旁,【建发熙和府】新中式产 -

观天下!9站徐家汇,中国铁建花语天境10月21日开启认购

观天下!9站徐家汇,中国铁建花语天境10月21日开启认购 -

当前聚焦:【上海成交日报】10月19日新房成交535套;

当前聚焦:【上海成交日报】10月19日新房成交535套; -

天天微头条丨凝聚人心 激发活力 阳光城推出“0元

天天微头条丨凝聚人心 激发活力 阳光城推出“0元 -

热点在线丨阳光城发布2022员工持股计划(草案) 激励

热点在线丨阳光城发布2022员工持股计划(草案) 激励 -

快看:正泰新能n型TOPCon组件拉满生产“进度条”

快看:正泰新能n型TOPCon组件拉满生产“进度条” -

全球讯息:武钢:让零碳更经济

全球讯息:武钢:让零碳更经济

热点图集

-

当前快看:2022年10月22日23时离山东泰安人员最新规

当前快看:2022年10月22日23时离山东泰安人员最新规 -

世界新资讯:2022年10月22日23时离山东聊城人员最新

世界新资讯:2022年10月22日23时离山东聊城人员最新 -

环球观天下!2022年10月22日23时离山东德州人员最新

环球观天下!2022年10月22日23时离山东德州人员最新 -

视点!2022年10月22日23时今天出入山东威海最新通知

视点!2022年10月22日23时今天出入山东威海最新通知 -

每日时讯!去磐安游玩,这里是个好居处

每日时讯!去磐安游玩,这里是个好居处 -

全球最新:云端开讲!吉林大学与内蒙古民族大学开展

全球最新:云端开讲!吉林大学与内蒙古民族大学开展 -

世界焦点!清风头条丨宁远县:强化监督 护航高标准

世界焦点!清风头条丨宁远县:强化监督 护航高标准 - 时讯:美元指数21日大幅下跌

- 全球观察:36洞天随手拍|小白菊

-

【天天新要闻】36洞天随手拍|傍晚的万佛塔

【天天新要闻】36洞天随手拍|傍晚的万佛塔 - 环球速递!美知名专家痛斥西方民主:“1950年以来最

- 全球速讯:丹麦公开赛半决赛|提前预定女单金牌!

-

本周市场整体窄幅波动,主力回流多只医药股

本周市场整体窄幅波动,主力回流多只医药股 -

全球今亮点!工业互联网特色职称申报开始了,截至11

全球今亮点!工业互联网特色职称申报开始了,截至11 -

全球视点!新规以来北交所首份回购方案!回购价格上

全球视点!新规以来北交所首份回购方案!回购价格上 -

天天热讯:国企背景企业“油转粉”,获中央大气污染

天天热讯:国企背景企业“油转粉”,获中央大气污染